年金ニュース

司法が、返納金納入告知書を、法律上のものではないと判断。

| 法の規定を見る。 |

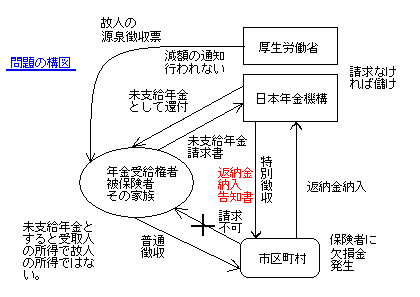

年金機構からは、次の事が言われます。住民台帳で死亡が確認できました。

来月までに指定の口座に振込まれれば、手続き不要ですが、振込み出来なかった場合は、未支給年金請求書を先に送っておきますので、

それを提出してください。また後日、未支給年金が発生する可能性もありますから、その時も必要です。

後から未支給年金が発生なんて事あるのと聞くと。”わかりませんとの返事で、特別徴収の事は、一切口にしません。”

( 平成29年から、マイナンバーの適用により、手続きが変更されています。

死亡届出が必要な場合がほとんどとなり、死亡届出と未支給年金請求書が、同一紙面中になっています。

違法行為を、少々目立たなくしたと言う事になります。)

翌月、振込口座が開いていれば、いつもの様に故人の受給権がある死亡月までの年金が入金されます。

厚生労働省から、特別徴収された金額が記載された源泉徴収票が、市区町村から後期高齢者医療保険料の受領証が届きます。

そして、なぜか、”法令に合致しない内容の未支給年金等の手続きについてのお願いと言う葉書が届きます。”

残された家族は、必要により特別徴収済の証明を使って、故人の所得税の確定申告を行います。

以上ここまでは、そう驚く事はないのです。いつもの誤植で良くある事とも思えますが、これからが本番です。

以下は、介護保険を基本に説明いたします。後期高齢者医療保険は、ほぼ介護保険を準用とする部分がほとんどだからです。

残された家族は、その内に特別徴収された分を含めて、市区町村が保険料の精算をして還付が来るかなと思って放置していたある日。

故人宛に突然、市区町村から郵便が届きます。保険料の不足があるから、支払ってくださいとの事。

関係書類を確認し計算したら、還付はあっても不足はないはずなのに? 市区町村の窓口に相談したら、やっぱり不足なく還付です。

謝罪を受け、不足の通知は回収され、還付のための書類が用意されました。

ところが、市区町村の別の担当者から、驚くべき事を後日知らされます。

市区町村の首長宛に、日本年金機構の債権調査グループより”返納金納入告知書”なる書類が郵送されて着ていて、

その中のリストの1人に故人が含まれていたとの事。具体的には、死亡月の翌月に特別徴収された保険料を返却くださいとの事。

そうゆう法令があるのと聞くと、市区町村の担当者もわからないけど、慣例でそうしているのでとの事。

それでは、返却しなくて良いのでしょうと聞くと、返事が出来ない状況。

さらに数日後、市区町村の担当者から、未支給年金請求書を提出すれば、年金機構から返却分が残された家族に支払われるとの連絡。

ここで、年金機構の最初の”わかりません”発言に、悪意があったと気づきます。故意に隠している訳です。

しかしそれでは市区町村も苦渋の決断をしなければなりません。国税当局に対し保険料は徴収済と証明されている以上、証明が変更されない限り、

返却により不足した保険料を、別途残された家族に請求する法的根拠がないからです。年金機構の機嫌をとるために、欠損金が発生します。

そして、ねんきんダイヤル、年金事務所、年金機構本部、厚生労働省と相談聞き取り、そして、司法の判断となります。

年金機構の職員の中には、どうも薄々違法行為との認識があったらしく、良心の呵責からか、色々教えてくれます。

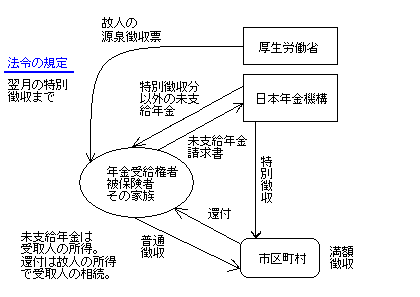

結局、法令に従った正規の定義、手順等は、次の通りでした。

ポイント1 : 未支給年金の定義

先に述べたように、正しくは、

「年金給付の受給権者が死亡した場合において、その死亡した者が支給すべき年金給付でまだその者に支給しなかったもの。」

これについては、年金機構も誤りを認めましたが、一般への周知是正が行われていません。

時(日時)で区別するのではなく、場合(状況)によって、未支給年金になったりならなかったりするのです。

事務的に、受取側が受け取りできなかったような支給すべき年金のみが、未支給年金とも言えます。

尚、未支給年金となった場合、それを受け取れる家族には制限があり、又、受け取りは相続税対象ではなく、受取人の所得税対象です。

ポイント2 : 納付された保険料の一部を、納付者には内緒で、法的根拠もなく役所間だけの連絡で逆流させて良いのか?

特別徴収により納付された個人資産を、個人(法定相続人)への連絡、承諾なく、法的根拠もなく役所間だけで逆流させる事は、

憲法第29条「財産権の保障」を侵害しています。もちろん、法的根拠があれば良いですし、その場合は一般に個人に通知が出ます。

違法行為と確信して行っているから、意図的に通知が出ないのです。そして、市区町村に損金を発生させています。

ポイント3 : 保険料の精算による還付は、どこが担当する事に法令では決まっているのか?

まとめると、死亡月の翌月までに特別徴収された保険料で、多く徴収した分がある場合は、市区町村から被保険者に還付する。

死亡月の翌々月以降に特別徴収された保険料額は、市区町村から年金機構に返還すると言う事です。

ポイント4 : 翌月に指定口座に支払われた年金は、なぜ返還要求されないのか?

一般には未公開の年金機構のマニュアル(今回指摘誤記のある)では、特別徴収の金額も、翌月に支払われた年金も、未支給年金請求書の提出が

ない場合、返還となっています。では何故、特別徴収分だけ返還請求しているのか、それが年金機構にとって都合が良いからです。

特別徴収の返還は、文句を言わない市区町村相手で、家族に直接知らせないで済み、金額が少ないので家族からもあまり異議が出ない。

翌月に支払われた年金の返還は、法的根拠がないので金融機関を動かせないし、誰が相続したか調査も困難、金額も大きいから異議も出る。

残された家族が、故人の年金受給や納税状況を100%掌握している事は、最近の社会情勢から言って稀な事と思います。

そこに役所はつけ込んで、混乱に乗じて特別徴収分だけ返還させている訳です。小額でも件数が多い訳ですから総額はもちろん億単位です。

以上が事の真相です。これに対し厚生労働省と日本年金機構は、根拠のない主張、明らかに誤った主張、単純否認ばかりです。

そのため、司法として複数の場において、”返納金納入告知書”は法律上のものではないとの判断に至った訳です。

さらに、刑事事件としても、検察審査会にて、罪に値するとの議決がされました。

尚、後で市区町村の担当者に確認したところ、時効として介護保険と後期高齢者医療保険の保険者が最終的に欠損金処置しているそうです。

以上、善良なる日本国民のみなさんの一助になる事を願います。

関連リンク

年金機構への返納について| 上にもどる。 |

Powered by 真摯